Als bedrijfsleider heb jij vermoedelijk een IPT of Groepsverzekering. Vanaf 2021 bouw je als zelfstandige hogere wettelijke pensioenrechten op. Dat is goed nieuws, je wettelijk pensioen, de zogenaamde 1ste pijler, verhoogt aanzienlijk. Dit betekent echter ook dat je vennootschap minder pensioenpremies als kost kan aftrekken. Wat nu met jaren 2021 en 2022? Heeft je vennootschap te veel premies gestort in deze jaren, dan mag je die onder bepaalde voorwaarden toch aftrekken. Wij lichten nader toe. IPT of Groepsverzekering : wat is het effect van de nieuwe 80%-regel?

De nieuwe 80%-grens zorgt voor minder aftrek

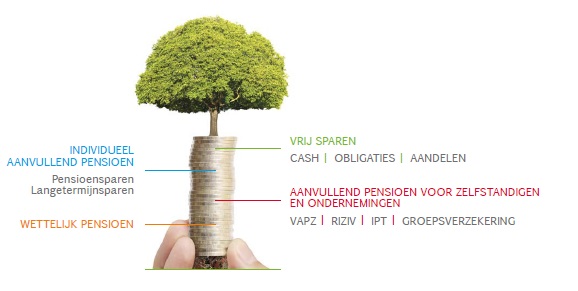

Door de harmonisatie van de wettelijke pensioenen van zelfstandigen en werknemers, bouw je als zelfstandige sinds 2021 geleidelijk aan hogere wettelijke pensioenen op. De verhoging van dit wettelijk pensioen heeft een belangrijk impact op je aanvullend pensioen via je groepsverzekering of IPT. De premies die je vennootschap stort, zijn maar aftrekbaar in de mate dat het totaal van je wettelijk en aanvullend pensioen beperkt is tot 80% van je laatste bruto jaarloon.

Hoe werd deze 80%-regel berekend voor 2021?

Als verzekeringsmakelaar hanteerde wij een specifieke formule die door de fiscus aanvaard werd. Je wettelijk pensioen werd in deze formule forfaitair geraamd op 25% van je brutoloon.

Vanaf 2021, door de stijging van je wettelijk pensioen is deze 80%-grens sneller bereikt, waardoor je vennootschap voortaan minder aanvullende pensioenpremies kan aftrekken. Hoewel deze nieuwe regelgeving al sinds begin 2021 van kracht is, publiceerde de fiscus pas in een circulaire van maart 2022 hoe die 80%-grens voortaan berekend dient te worden. Daarbij werd onder andere bepaald dat het wettelijk pensioen vanaf 2021 geraamd wordt op 50% i.p.v. voorheen 25% van je wettelijk pensioen.

Is je 80%-grens overschreden in 2021 en/of 2022?

Dat is perfect mogelijk aangezien wij nu pas zicht hebben op de nieuwe berekeningsmethode. Stortte jouw vennootschap daardoor te veel premies dit jaar en vorig jaar, dan is de surplus in principe niet aftrekbaar als beroepskost en aldus een verworpen uitgave.

Tolereert de fiscus een overschrijding?

Gelukkig toont de fiscus begrip en is er een tolerantie voorzien ten aanzien van de eventuele premieoverschotten. De overheid stelt een tolerantie voor waardoor eventuele premie-excedenten van inkomstenjaar 2021 en 2022 toch aftrekbaar blijven. Concreet dient je vennootschap deze overschotten over te dragen naar inkomstenjaar 2023.

Overschotten worden dan voorschotten op de premies van 2023

De premieoverschotten die je boekhouder op die manier overdraagt, zijn dan een voorschot op de premies die je vennootschap in boekjaar 2023 stort in de groepsverzekering of IPT. Er zijn echter ook uitzonderingen! In de circulaire bepaalt de fiscus uitdrukkelijk dat de tolerantie niet geldt:

- als de 80%-grens overschreden werd door een andere reden dan de nieuwe berekeningsformule. Je brutoloon werd bijvoorbeeld verlaagd.

- voor de contracten die in 2021, 2022 of 2023 vervallen.

- voor het gedeelte van de premie met betrekking tot een backservice tijdens de laatste vijf jaren van het pensioenplan.

Elke dossier is apart.

Met Group Asekura houden wij de vinger aan de pols. De meest optimale bescherming voor elke ondernemer, daar gaan we voor. Ben je zelfstandige en kreeg je nog geen aangepast pensioenadvies? IPT of Groepsverzekering : wat is het effect van de nieuwe 80%-regel? Wil je meer over het effect op jouw plan in de praktijk? Contacteer ons en wij bekijken dit samen met jou.